Paypal, bank, kantor internetowy? – plusy i minusy w programach zarobkowych

Zarabianie przez internet, szczególnie w programach, które płacą w obcej walucie to dla wielu osób szansa na to, by zarobić więcej (dolary, dolary!) , ale i nerwy o to jak wiele prowizji od zarobków zabiorą nam a) procesory płatnicze przewalutowujące nasze wypłaty wg własnych kursów i pobierające za to opłatę oraz b) banki, zwłaszcza jeśli wciąż nie posiadamy konta walutowego.

Zarabianie przez internet, szczególnie w programach, które płacą w obcej walucie to dla wielu osób szansa na to, by zarobić więcej (dolary, dolary!) , ale i nerwy o to jak wiele prowizji od zarobków zabiorą nam a) procesory płatnicze przewalutowujące nasze wypłaty wg własnych kursów i pobierające za to opłatę oraz b) banki, zwłaszcza jeśli wciąż nie posiadamy konta walutowego.

W programach zarobkowych, o których często wspominam na tym blogu, czy są to systemy typu revshare, zagraniczne programy partnerskie, czy zwykłe buxy, w których zarabia się na klikaniu reklam, wcześniej czy później pojawia się problem wypłaty pieniędzy i wymiany waluty.

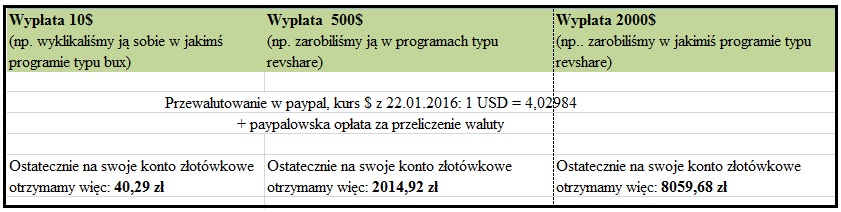

Po pierwsze: większość programów zarobkowych dokonuje płatności na naszą rzecz poprzez procesory płatnicze (paypal, payza, stp itd.). Każdy z tych procesorów pobiera za przelew jakąś prowizję, co jest pierwszą rzeczą uszczuplającą nasze zyski. Następnie jeśli chcemy z danego procesora przelać pieniądze już na własne konto bankowe – pojawia się opcja przewalutowania – znów po kursie procesora, a wiec kolejne straty.

Dodatkowo – dla przykładu super popularny i de facto bardzo wygodny Paypal poza samym przewalutowaniem pobiera jeszcze opłatę za wykonanie tej czynności. I znów jesteśmy „w plecy”. Przy wyborze małych kwot z programów zarobkowych nie jest to tak widoczne, ale problem robi się przy większych przelewach.

Przykład:

Natomiast, gdyby dany program zarobkowy omijał procesor płatniczy i umożliwiał przelew wypłaty bezpośrednio na nasze konto, wówczas z tej samej wypłaty moglibyśmy wyjąć więcej.

Jak?

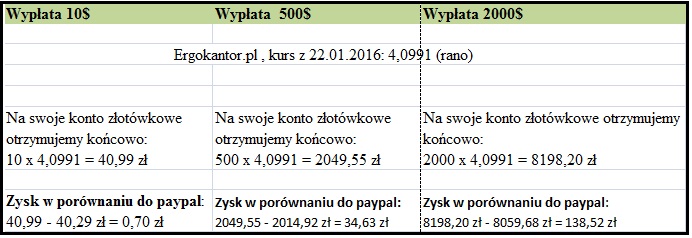

Posiadając konto walutowe, na które wpływałyby pieniądze. Wypłata wychodzi wtedy z programu w $ czy euro i w tej samej walucie trafia na nasze konto, a tutaj… możemy „pokombinować”, żeby ominąć mniej opłacalne kursy bankowe i wymienić walutę np. w kantorze internetowym tak, by po przelaniu jej na docelowe konto złotówkowe, z którego chcemy ją wybrać w bankomacie – stracić jak najmniej.

Przykład. Załóżmy, że posiadamy konto walutowe, z którego pieniądze z wypłat przelewamy sobie np. do internetowego kantoru (konta powiązane – przelewy bez opłat), a stamtąd dopiero na konto złotówkowe, na przykładzie kantoru ergokantor.pl

Można by powiedzieć, że „groszowe” oszczędności, prawda? Niby tak, ale doskonale wiemy, że wielu z nas działa w kilku programach zarobkowych, czy to buxy czy poziom bardziej ryzykowny, czyli revshare. Jeśli z każdego takiego programu co miesiąc lub częściej coś sobie wypłacamy, to przelicznik możliwości może „porazić”.

Przykład (hipotetyczny)

Pan X działa w 2 programach Revshare: takim, w którym wypłaty robi tylko na paypal oraz takim, który w ogóle nie ma procesorów płatniczych, i wypłaca na konto.

Pan X w każdym z nich robi sobie tygodniowe wypłaty w kwocie 800$. Do wyliczenia przyjmuję kurs $ z 22.01.2016.

Pierwszy program, paypal tygodniowo: 800$ x 4,02984 = 3223,87 zł

Drugi kantor, ergokantor tygodniowo: 800$ x 4,0991 = 3279,28 zł

Różnica: 55, 41 zł

Miesięcznie:

Paypal 12895, 48 zł

ergokantor.pl 13117,12 zł

Różnica, która mogłaby mu zostać w kieszeni, gdyby pierwszy program umożliwiał wypłatę na konto: 221,64 zł

Rocznie: 2659,68 zł na plusie

A jeśli Pan X wypłaca więcej niż 800$ tygodniowo? (a mam wśród znajomych takie przypadki).

Nie sprawdzam tu innych procesorów, ani kantorów bo wyszłaby mi powieść, ale dociekliwi – zestawią sobie więcej opcji do porównania.

Problem w tym, że:

Nie wszystkie programy zarobkowe umożliwiają robienie wypłat na konto

Większość z nich zdaje się wyłącznie na procesory płatnicze, które ciągną prowizję i z programu reklamowego, i z jego użytkowników.

A gdybyś chciał ominąć kantor i skorzystać z przewalutowania tych pieniędzy we własnym banku, to w zależności od kursu, otrzymasz: (kursy na dzień 22.01.2016)

Jak widać, różnice są momentami porażające – zwłaszcza gdy dla kogoś kilkaset zł w tą czy w tą robi różnicę.

Oczywiście w/w wyliczenia można zrobić sobie swobodnie dla innych banków, zależnie od tego gdzie posiadasz konto (dodatkowo biorąc pod uwagę opłaty za przelew pobierane przez bank! + koszty prowadzenia konta), i dla różnych kantorów internetowych, ale wybaczcie – na zestawienie wszystkich nie mam już siły:)

Tak czy inaczej – bez względu na to w jakim programie zarobkowym działasz, warto przy wypłatach wziąć pod uwagę koszty przewalutowania i prowizje, a jeśli jakiś program ma w ustawieniach zarówno opcję wypłat na konto jak i opcję procesorów płatności – zastanowić się jednak nad skorzystaniem z tej pierwszej. Szczególnie wtedy gdy operuje się większymi kwotami, z których można „wycisnąć” więcej przy odpowiednio wyższym kursie i dobrze przemyślanej „ścieżce wypłat”.

O jezus, jak dla mnie to za duzo tych wyliczeń. Oszalałabym

Witam,

a czy przypadkiem nie jest tak, że paypal wypłaca pieniądze tylko w takiej walucie w jakiej było założone konto? Czyli zarejestrowałem konto paypal w Polsce, to na moje konto wypłata idzie w PLN (i jest to chyba 2.5%). Więc to przewalutowanie, tak czy siak będzie…,a jeśli mam konto walutowe, to przewalutowanie będzie podwójne. Jeśli się mylę to proszę o sprostowanie

Oczywiście, że masz rację.

Dlatego napisałam „Natomiast, gdyby dany program zarobkowy omijał procesor płatniczy i umożliwiał przelew wypłaty bezpośrednio na nasze konto, wówczas z tej samej wypłaty moglibyśmy wyjąć więcej.”

Łączeniu paypala i konta walutowego nie ma sensu (podobnie jak w innych procesorach), bo i tak muszą one zarobić na przewalutowaniu.

Opisana korzyść dotyczy sytuacji gdy dany program zarobkowy umożliwia wypłaty w 2 osobnych opcjach, np i na procesor lub na konto bankowe.

Faktycznie, przepraszam nie doczytałem. Wychodzi na to, że najlepiej zarejestrować paypala najlepiej w Niemczech, lub w innym kraju gdzie obowiązuje euro